Page 79 - Marketing Dược

P. 79

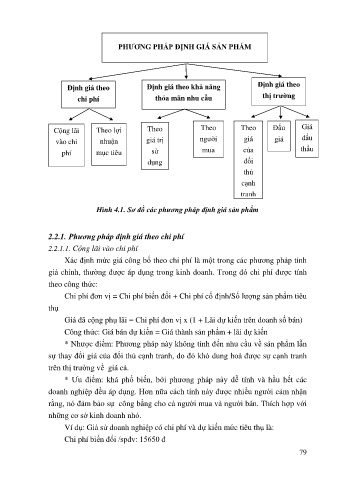

PHƯƠNG PHÁP ĐỊNH GIÁ SẢN PHẨM

Định giá theo khả năng Định giá theo

Định giá theo thị trường

chi phí thỏa mãn nhu cầu

Theo Theo Đấu Giá

Cộng lãi Theo lợi Theo

đấu

vào chi nhuận giá trị người giá giá

phí mục tiêu sử mua của thầu

dụng đối

thủ

cạnh

tranh

Hình 4.1. Sơ đồ các phương pháp định giá sản phẩm

2.2.1. Phương pháp định giá theo chi phí

2.2.1.1. Cộng lãi vào chi phí

Xác định mức giá công bố theo chi phí là một trong các phương pháp tính

giá chính, thường được áp dụng trong kinh doanh. Trong đó chi phí được tính

theo công thức:

Chi phí đơn vị = Chi phí biến đổi + Chi phí cố định/Số lượng sản phẩm tiêu

thụ

Giá đã cộng phụ lãi = Chi phí đơn vị x (1 + Lãi dự kiến trên doanh số bán)

Công thức: Giá bán dự kiến = Giá thành sản phẩm + lãi dự kiến

* Nhược điểm: Phương pháp này không tính đến nhu cầu về sản phẩm lẫn

sự thay đổi giá của đối thủ cạnh tranh, do đó khó dung hoà được sự cạnh tranh

trên thị trường về giá cả.

* Ưu điểm: khá phổ biến, bởi phương pháp này dễ tính và hầu hết các

doanh nghiệp đều áp dụng. Hơn nữa cách tính này được nhiều người cảm nhận

rằng, nó đảm bảo sự công bằng cho cả người mua và người bán. Thích hợp với

những cơ sở kinh doanh nhỏ.

Ví dụ: Giả sử doanh nghiệp có chi phí và dự kiến mức tiêu thụ là:

Chi phí biến đổi /spđv: 15650 đ

79